德国人什么时候才能“扔掉钱包”?移动支付在德国的困境

imToken 是一款全球领先的区块链数字资产管理工具[ZB],帮助你安全管理BTC, ETH, ATOM, EOS, TRX, CKB, BCH, LTC, DOT, KSM, FIL, XTZ 资产,同时支持去中心化币币兑换功能 ...

经过将近的一年的疫情洗礼,德国人似乎还没能get到正确的防疫“姿态”,不过他们却终于后知后觉地尝到了移动支付的甜头。

德国的移动支付一直是让许多中国人诟病的一个点,除了在最近几年与支付宝合作的dm、等日用品店,我们在德国很难看到其他使用移动支付的地方了。

图源:

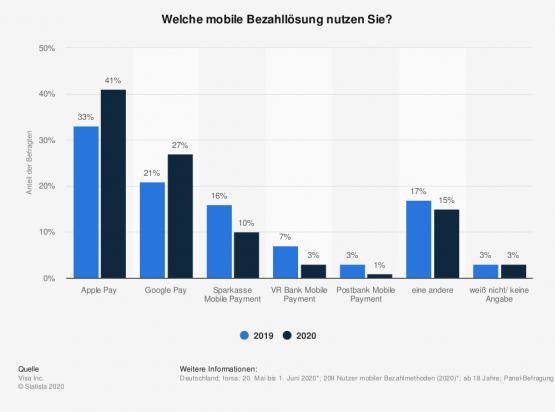

而近几年,尤其是在疫情期间,德国的移动支付行业似乎有了发展的苗头。来自统计网站的数据显示,2020年德国人使用快捷手机支付的意愿明显增加了。

2020年德国手机支付调查(数据来源:)

虽然越来越多德国人似乎渐渐接受了移动支付,但这份调查结果对德国人来说还是非常不乐观——因为排名靠前的手机支付服务公司并不是来自德国本土企业!

来自不莱梅大学的金融科技专家Lars 教授表示,德国不可能永远靠着(美国移动支付公司),希望能看到更多的德国金融公司站出来,让德国人未来能在跳蚤市场上也能像中国一样用手机就能简简单单完成支付操作!

为什么移动支付在德国甚至欧洲都发展滞后?

在的民调中,56%的民众表示网络安全是自己非常忌惮的一点。没有值得信赖的本土品牌也是重要原因之一。此外,被很多华人吐槽的德国的移动信号覆盖率无疑也阻碍了手机支付的普及。

但实际上,不少德国企业也瞄准了移动支付这块金融宝地im钱包安全和手机有关吗,正在尝试模仿和中国的支付宝一样的商业模式,但是摆在他们面前的还有很多座大山,包括法律障碍。

目前德国联邦金融监管局(BaFin)只能将行业内的公司分为“科技公司”或“金融公司”。对新兴的金融科技()行业,他们无法进行清晰的界定,甚至不知道德国到底有几家真正的“金融科技公司”。这也就导致当局无法确定该用什么样的法律法规来对这些公司进行监管。

在德国,想要成立一家金融科技公司难如登天,不仅要面临严苛的法律,还要面对的是为了解决合法的程序而产生的高额成本费用以及人才需求。

破产,德国金融业乌云密布

本就不富裕德国金融科技业,因为公司的账目丑闻,雪上加霜。

本来是全德国金融业的希望,其拥有线上支付的技术基础同时也拥有完整的银行营业执照,可谓是德国发展金融科技业的王牌中的王牌了,德国总理默克尔在2019年访华时还曾为了进军中国市场做了很多工作,可见德国人对的期望之高。

图源:

可惜,期望越高,失望的打击来得就更惨重。陷入账目丑闻,无法解释公司账目中凭空多出的190亿欧元,最终于2020年中旬宣布破产。在这一丑闻中,德国金融监管部门BaFin也难辞其咎。

原因是虽然拥有银行营业执照,但BaFin一直将其归为“科技公司”,对的审查睁一只眼闭一只眼,甚至还对公开指责的著名杂志《金融时报》的主编提出诉讼。

就这样,在官方监管机构的袒护下钻了法律的空子,成为德国金融业之耻。

根据的最新报道,与多家银行都有资产联系,甚至包括国有的德国复兴信贷银行(KfW)。

顺便提一下,此前的业务范围就是为很多成人网站和线上博彩网站提供支付服务,德国人选它作为行业“擎天柱”也真算是病急乱投医了。

为了杜绝类似丑闻,BaFin自然是要出台更严格的规定,而如何对金融科技这一“灰色地带”进行定义和有效监管更是难上加难。

德国手机支付现状与前景

在德国手机支付中处于领先地位的还是外来的和,德国的本土品牌非常稀缺,比较有名的有和。

是基于德意志银行 Bank和的支付软件,需要顾客在拥有银行账户后才能使用。公司执行的只是付款中间流程上的操作,实际上账户变动还是在银行中实现。这也是德国所谓的金融科技公司比较普遍的商业模式——与银行建立合作关系。银行负责顾客的资产管理,而支付软件只负责搞定中间账户的对接技术。

而则是我们生活中很常用的购物积分软件,它更像是支付宝的商业模式:通过与各大超市、商家合作,推出一系列折扣活动,用价格优势和积分返利来培养自己庞大的用户群体。已经可以在线下店内使用软件支付了,这也是其走向大众的很重要的一步。

不过可惜的是,其实在2010年就易主美国运通公司了。可以说,德国至今还没有值得信赖的的本土移动支付公司。

各种原因综合在一起,导致德国人至今仍然习惯使用现金和信用卡消费,不带点硬币在身上似乎“浑身难受”。

在2018年欧盟发布的金融科技计划书中提到,计划在2020年末给出一个金融科技行业发展战略imToken官网,来给予创新公司更多的市场和发展潜力。

不带钱包出门的日子,或许在今后也将成为德国人生活的常态,只是不知道这一天还有多远。

主要参考来源

:=

:=

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。